Zweieinhalb Jahre haben der National- und Ständerat um die Reform der AHV und der Beruflichen Vorsorge (BVG) gerungen. Und sie haben in den entscheidenden Punkten so lange auf ihren jeweiligen Positionen beharrt, dass im vergangenen März eine Einigungskonferenz der Räte nötig wurde.

Der Konflikt drehte sich um die auf den ersten Blick unbedeutende Frage, ob künftige Rentner monatlich 70 Franken mehr AHV erhalten sollen oder nicht. Schliesslich wurden die umfassenden Revisionen von AHV und zweiter Säule im März dieses Jahres mit der denkbar knappsten Mehrheit vom Parlament doch noch verabschiedet. Das Mitte-Links-Lager aus SP, Grünen, CVP und BDP schaffte es im Nationalrat, auf die Stimme genau das für die Rentenerhöhung notwendige Mehr von 101 Stimmen zusammenzubringen. Mitgeholfen hatten am Schluss die zwei LegaVertreter und die sieben Grünliberalen. Letztere stimmten der Reform widerwillig zu, obschon sie die Rentenerhöhung für falsch hielten. Die Legisten ihrerseits nahmen sich innerhalb der SVP-Fraktion die Freiheit, sich auf das sozialpolitische Programm ihrer Bewegung zu berufen, das einen Ausbau der AHV fordert.

Sozialminister Alain Berset (SP) hat nun die Chance, als jener Bundesrat in die Annalen einzugehen, der die erste AHV-Revision seit den 90er-Jahren zustande bringt und gleichzeitig auch noch die zweite Säule auf ein solideres Fundament stellt, indem der für die Rentenhöhe entscheidende Umwandlungssatz gesenkt wird. 2010 war eine Umwandlungssatz-Senkung vom Volk noch mit 72 Prozent verworfen worden. Berset setzte deshalb darauf, dass eine umfassende und gleichzeitige Reform beider Säulen im Volk bessere Chancen hat. Doch der Freiburger SP-Bundesrat hat das grosse Werk noch nicht im Trockenen. Am 24. September müssen Volk und Stände über die Erhöhung der Mehrwertsteuer befinden, welche mit der Vorlage verknüpft ist. Lehnt das Volk die Zusatzfinanzierung für die AHV ab, versenkt es damit die ganze Revision von erster und zweiter Säule.

Historische Belastungsprobe für die AHV

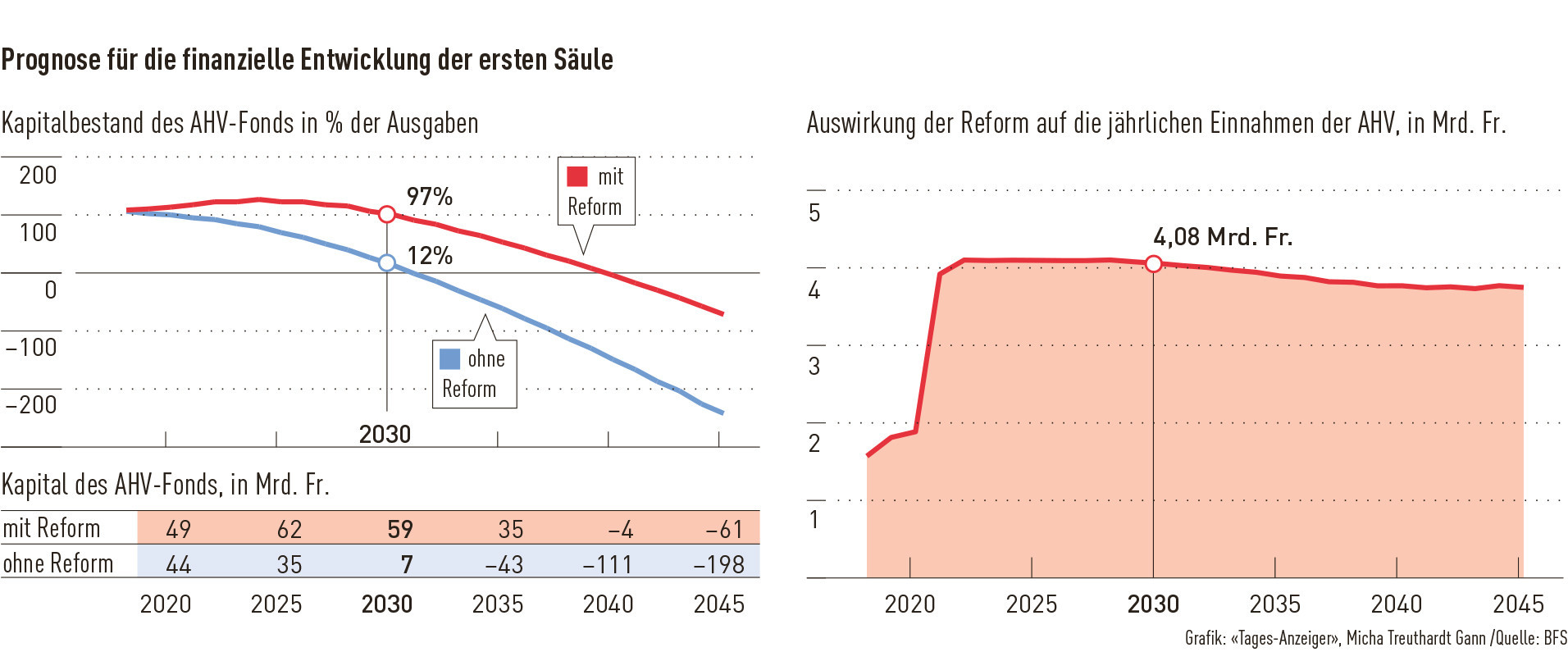

Der Erneuerungsbedarf bei den Sozialwerken ist von links bis rechts unbestritten. Denn die letzte AHV-Revision brachte SP-Bundesrätin Ruth Dreifuss 1995 beim Volk durch. Seither haben die Zahl der Rentner und die Lebenserwartung weiter zugenommen. Die AHV, das wichtigste Sozialwerk der Schweiz, steht vor einer historischen Belastungsprobe. In den nächsten 15 Jahren geht die BabyBoomer-Generation in Rente. Finanzierten bei der Einführung der AHV im Jahr 1948 noch rund 6,5 Aktive eine Person im Rentenalter, kommen heute 3,4 Aktive für einen Rentner auf, und in zwanzig Jahren wird das Verhältnis bei 2 zu 1 liegen. Ab Beginn des nächsten Jahrzehnts wird die AHV jährlich Milliardendefizite schreiben und das AHVVermögen bis 2030 aufbrauchen, wenn die Versicherung nicht zusätzliche Mittel erhält oder mit Sparmassnahmen entlastet wird.

Beides ist in der vorliegenden Reform vorgesehen. Das Rentenalter der Frauen wird jenem der Männer angeglichen und auf 65 Jahre erhöht. Gleichzeitig erhält die AHV jährliche Mehreinnahmen von rund zwei Milliarden Franken. In der zweiten Säule werden die Rentenleistungen der gestiegenen Lebenserwartung angepasst. Dazu wird der für die Rentenhöhe bestimmende Umwandlungssatz gesenkt. Dies führt zu einer Rentensenkung von 12 Prozent. Das Parlament hat jedoch aus der gescheiterten Abstimmung zum Umwandlungssatz gelernt und Ausgleichsmassnahmen beschlossen. Doch genau um diesen Rentenausgleich dreht sich nun der Streit zwischen Mitte-Links und Mitte-Rechts. Die Nationalratsmehrheit aus FDP, GLP und SVP wollte die Rentenverluste vollständig in der zweiten Säule durch höhere Sparbeiträge ausgleichen. Die Mitte-Links-Allianz setzte am Schluss jedoch durch, dass die künftigen Rentner zusätzlich monatlich 70 Franken mehr AHV und Rentnerehepaare eine höhere Maximalrente bekommen.

Hauchdünne Mehrheit als Nachteil

Die hauchdünne parlamentarische Mehrheit ist keine gute Ausgangslage, um für die Rentenreform im Volk eine Mehrheit zu finden. Die eher ungewöhnliche Allianz aus CVP, SP und Gewerkschaften wirbt mit dem Argument, dass es sich um eine ausgewogene Vorlage handle, mit der das Rentenniveau gehalten und gleichzeitig die Finanzierung der Sozialwerke bis 2030 gesichert werde. FDP, SVP, Arbeitgeber- und Gewerbeverband halten hingegen die Erhöhung der AHV-Renten angesichts der demografischen Entwicklung für unverantwortlich. Die Zeche hätten künftige Generationen zu bezahlen. Die Rentenerhöhung fresse die Einsparungen aufgrund der Erhöhung des Frauenrentenalters mehr als weg. Zudem wollen die Gegner den Umstand nutzen, dass bei der Erhöhung der AHV-Renten die bisherigen Rentenbezüger leer ausgehen. Die Gegner versuchen mit dem Schlagwort der Zwei-Klassen-Gesellschaft zu punkten, die aus den besser gestellten, künftigen Rentnern und den bisherigen Rentnern bestehe.

Auch in der Linken ist die Rentenreform nicht unbestritten. Vor allem in der Romandie lehnen Gewerkschaftskreise die Erhöhung des Frauenrentenalters ab. Einzelne Gewerkschafterinnen fordern gar eine substanzielle Rentenerhöhung für die Frauen, um deren Lohnrückstand auf dem Arbeitsmarkt zu kompensieren. Doch das Spitzenpersonal der SP und des Schweizerischen Gewerkschaftsbundes (SGB) will ihre Basis mit dem Argument überzeugen, dass die Linke den Bürgerlichen erstmals seit Jahrzehnten eine substanzielle Erhöhung der AHV-Renten abgerungen habe.

Intakte Chancen für die Reform

Die Chancen für ein Ja zur Reform an der Urne sind trotz allem intakt. Denn fraglich ist, ob sich FDP, SVP und Wirtschaftsverbände zu einem schlagkräftigen GegnerKomitee finden. Insbesondere in der FDP werden sich manche Parlamentarier schwertun, dem Volk ein Nein zu empfehlen. Denn bei einem Scheitern der Reform wird es angesichts der verhärteten Fronten schwierig sein, die nötigen Massnahmen rasch genug zu beschliessen, um ein Abgleiten der AHV in die Defizitwirtschaft zu verhindern. Der Gewerbeverband kann zudem nicht geschlossen gegen die Vorlage antreten, weil einzelne Mitglieder wie die Branchenverbände Gastrosuisse und Hotelleriesuisse die Reform befürworten. Und bei den Arbeitgebern sind die Westschweizer Verbände für die Reform. Ob schliesslich die SVP mit voller Kraft gegen die Vorlage antritt, ist offen, steht doch die Wählerschaft bei der Altersvorsorge linken Positionen oft näher als dem strammen Sanierungskurs ihrer Partei. So trug die SVP-Basis 2010 massgeblich dazu bei, dass die Senkung des Umwandlungssatzes in der Volksabstimmung scheiterte.

Dennoch kämpfte nun die SVP im Parlament an der Seite der FDP für eine Vorlage, mit der nicht nur das Frauenrentenalter erhöht, sondern auch der Pfad für Rentenalter 67 geebnet werden sollte. Bei einem Scheitern werden FDP und SVP versuchen, die Sozialwerke in Einzelschritten zu sanieren. Im Vordergrund steht die Erhöhung des Frauenrentenalters und eine geringe Erhöhung der Mehrwertsteuer. In einer zweiten Vorlage würde dann der Umwandlungssatz gesenkt, mit Ausgleichsmassnahmen innerhalb der zweiten Säule. In einem dritten Schritt wird die Rechte versuchen, eine Erhöhung des Rentenalters auf 67 Jahre durchzusetzen.

Im kleinen Kreis ausgeheckt

Ein Ja von Volk und Ständen wäre hingegen für die Architekten der Reform die Bestätigung, dass im Volk nur eine Mehrheit zu gewinnen ist, wenn neben Sparmassnahmen ein sozialer Ausgleich vorgesehen ist. Diesem Ausgleich entspricht der AHV-Zuschuss von 70 Franken und die Erhöhung des Plafonds für Ehepaarrenten. Ausgeheckt wurde dies in der Sozialkommission des Ständerates von Urs Schwaller (CVP, FR), Christine Egerszegi (FDP, AG), Verena Diener (GLP, ZH) und Paul Rechsteiner (SP, SG). Diese Mitte-Links-Allianz brachte den Rentenkompromiss im September 2015, kurz vor den Parlamentswahlen, durch die Kleine Kammer. Drei dieser vier Architekten traten bei den Wahlen im Oktober 2015 aber nicht mehr an. Nur Gewerkschaftspräsident Rechsteiner blieb im Amt. Dieser Umstand hat die Debatte im Nationalrat erschwert.

Die Grosse Kammer empfand es als Provokation, dass vier Altherren und -damen aus dem Stöckli unter sich eine Rentenreform kreiert haben, die nach Meinung der Urheber bereits dem endgültigen Kompromiss entspricht. Der bei den Wahlen vom Oktober 2015 nach rechts gerutschte Nationalrat wollte sich bei einer der wichtigsten Reformen der letzten Jahrzehnte jedenfalls nicht vor vollendete Tatsachen gestellt sehen.

Markus Brotschi ist Bundeshausredaktor für den «Tages-Anzeiger» und den «Bund»

Die wichtigsten Neuerungen der Altersvorsorge 2020

- Das Rentenalter der Frauen wird ab 2018 jährlich um drei Monate erhöht. Ab 2021 werden auch die Frauen erst mit 65 Jahren die ungekürzte Rente erhalten.

- Das Rentenalter wird flexibilisiert. Das Referenzalter beträgt 65 Jahre. Ab dann besteht der Anspruch auf eine ungekürzte Rente der ersten und zweiten Säule. Neu kann aber über das offizielle Rentenalter von 65 hinaus gearbeitet und mit den AHV-Beiträgen die Rente bis zur Maximalrente aufgebessert werden. Auch können Beitragslücken in der AHV geschlossen werden, was bisher nicht möglich war.

- Die AHV erhält zusätzliche Mittel: Ab 2018 fliessen die Erträge aus 0,3 Prozentpunkten Mehrwertsteuern in den AHV-Fonds. Eine Mehrwertsteuererhöhung braucht es dafür nicht, da es sich um Steuereinnahmen handelt, die bisher die Invalidenversicherung erhielt. 2021 wird dann die Mehrwertsteuer um 0,3 Prozentpunkte erhöht, um der AHV nochmals unter die Arme zu greifen.

- Wer ab 2019 pensioniert wird, erhält einen AHV-Zuschuss von 70 Franken. Mit dem Zuschlag wird die maximale AHV-Rente von heute 2350 auf 2420 Franken erhöht. Ehepaare können mit einer Erhöhung um bis zu 226 Franken im Monat rechnen. Dies liegt daran, dass die maximale Ehepaarrente künftig 155 Prozent der maximalen Einzelrente beträgt. Die Rentenerhöhungen sollen einen Teil der Verluste in der zweiten Säule auffangen.

- Die Erhöhung der AHV-Renten wird mit zusätzlichen 0,3 Lohnprozenten finanziert, je hälftig zu zahlen von Arbeitgebern und Arbeitnehmern. Diese Finanzierung reicht aber nur bis etwa 2030.

- Bei der obligatorischen beruflichen Vorsorge wird der Umwandlungssatz ab 2019 schrittweise von 6,8 auf 6,0 Prozent gesenkt. Dies bedeutet, dass für 100 000 Franken Alterskapital neu 6000 Franken Jahresrente ausbezahlt werden statt wie bisher 6800 Franken. Allerdings werden die Verluste durch eine Verringerung des Koordinationsabzuges teilweise aufgefangen: Künftig müssen auf einem höheren Lohnanteil Pensionskassenbeiträge entrichtet werden. Damit wird mehr Kapital angespart.

- Zudem erhält eine 20-jährige Übergangsgeneration eine Rentengarantie. Alle, die bei In-Kraft-Treten der Reform mindestens 45 Jahre alt sind, bekommen im obligatorischen Teil der beruflichen Vorsorge eine Rente zum Umwandlungssatz von 6,8 Prozent. Allerdings haben 85 Prozent der Versicherten eine Pensionskasse mit überobligatorischen Leistungen, weshalb faktisch nur eine Minderheit von der Rentengarantie profitiert.

Was die Reform den Auslandschweizern bringt

Auslandschweizer, die bei der AHV versichert sind, profitieren ebenfalls von der Rentenerhöhung um 70 Franken und den höheren Ehepaarrenten. Daneben gibt es bei der AHV einige Änderungen aus beitragsrechtlicher Sicht, die Auswirkungen auf die Auslandschweizerinnen und -schweizer haben:

- Kinder, die ihre Eltern ins Ausland begleiten und noch nicht fünf Jahre alt sind, und solche, die erst im Ausland geboren werden, können nicht mehr der freiwilligen Versicherung beitreten. Neu können sie sich aber im Zeitpunkt, in welchem sie selber beitragspflichtig werden (als Erwerbstätige nach Vollendung des 17. Altersjahres und als Nichterwerbstätige nach Vollendung des 20. Altersjahres), die Vorversicherungsdauer eines Elternteils anrechnen lassen. Bis zu diesem Zeitpunkt entstehen den Kindern durch die Neuerung keine Nachteile, da sie gestützt auf das Bundesgesetz über die Invalidenversicherung gegebenenfalls Ansprüche auf Eingliederungsmassnahmen der IV haben.

- Nichterwerbstätige Familienmitglieder von Personen, die im Dienste des Bundes im Ausland tätig sind und Vorrechte und Immunitäten geniessen (zum Beispiel Diplomaten), sind neu automatisch mitversichert.

- Arbeitnehmer, die für einen Arbeitgeber mit Sitz in der Schweiz einen Auslandeinsatz leisten, brauchen neu nur noch eine Vorversicherungsdauer von drei Jahren statt bisher fünf Jahren.

- Nichterwerbstätige Ehegatten, die ihren in der AHV versicherten Ehegatten ins Ausland begleiten, müssen neu die Versicherung weiterführen und ebenfalls drei Vorversicherungsjahre aufweisen (bisher Beitrittsversicherung ohne Vorversicherungsdauer); neu werden die Ehegatten nun gleich behandelt und es wird verhindert, dass sich Personen ohne genügenden Bezug zur Schweiz in der AHV versichern können.

- Mitarbeitende, die im Dienste privater, vom Bund namhaft subventionierter Hilfsorganisationen in einem Nichtvertragsstaat tätig sind, sind neu nicht mehr obligatorisch versichert. Sie können die Versicherung bei Vorliegen einer dreijährigen Vorversicherungsdauer weiterführen.

Grundsätzlich bleibt für Auslandschweizer die Versicherung bei der AHV weiterhin freiwillig. Wollen sie sich bei der AHV versichern lassen, müssen sie zum Zeitpunkt des Wegzugs aus der Schweiz während mindestens fünf Jahren ununterbrochen bei der AHV versichert gewesen sein. Wenn es um eine Weiterversicherung geht, also etwa die Beschäftigung für einen schweizerischen Arbeitgeber im Ausland, gilt neu eine verkürzte Vorversicherungsdauer von drei Jahren. Es ist nicht erforderlich, während der Vorversicherungsdauer Beiträge geleistet zu haben. Die Versicherteneigenschaft muss aber gewährleistet sein. Wer in einem EU- oder EFTA-Land lebt, kann sich bei der AHV nicht versichern.

Bei der zweiten Säule ändert sich für Auslandschweizer nichts Spezifisches. Für sie gelten die gleichen Änderungen wie für alle, die in der Schweiz wohnen und eine berufliche Vorsorge haben. Weiterhin gilt der Grundsatz, dass in der zweiten Säule nur ein Einkommen versichert werden kann, das auch in der AHV versichert ist. Auslandschweizer können sich nur in der zweiten Säule weiterversichern, wenn sie auch in der AHV entweder weiterversichert bleiben oder in der freiwilligen AHV versichert sind. Ist dies gegeben, können sie entweder bei der bisherigen Pensionskasse die Versicherung weiterführen, falls diese das anbietet, oder sich bei der Auffangeinrichtung BVG weiterversichern. Nicht möglich ist es, sich im Ausland erst nach einiger Zeit der zweiten Säule anzuschliessen, wenn eine solche vorher in der Schweiz nicht bestand.

Kommentare

Kommentare :

Ich empfine dies empoerend und beschaehmend, der groessere Teil der im Ausland wohnenden AHV Bezueger waren ehemalige Gastarbeiter und haben die AHV verdient mit ihrer Arbeitsleistung haben sie nicht auch zuletzt auch ihren Teil zum Wohlstand fuer die Schweiz beigetragen und auch Steuern bezahlt.

Und Schweizer die Auswandern aus welchen Gruenden immer haben das Anrecht zu leben wo es ihnen passt, viele dieser wuerden wenn sie in die Schweiz zurueck kehren sogar noch Ergaenzungsleistungen beantragen muessen da man ja in der lieben Schweiz heutzutage nur mit der AHV allein nicht existieren kann.

Meine Antwort, gebt der FDP und SVP an den naechsten Abstimmungen die Quittung fuer ihre Haltung.

Had I not put my money into a Savings account long time ago,

my situation would have turned out much different and perhaps not to my advantage. I give thanks to the Most High and Merciful for keeping an eye on me for 77 plus years.

A bon entendeur

Zur Information: Ich bin Mitglied des ASIP-Redaktionsteams auf dringendereform.ch

Travail = revenu devient de plus en plus fausse. Le temps est bientôt là où cela sera complétement faux. Si l'on persiste dans cette direction, on va souffrir.

Un humain faisant un certain travail contribue à la communauté par l'impôt. (tendance à la baisse)

Une machine, elle ne le fait pas, vu qu'elle ne paie pas d'impôt.

(Tendance à la hausse)

C'est vrai que son AVS coûte moins cher pour une machine ou une usine. (quoique pas toujours, demandez donc le prix du démantèlement d'une usine nucléaire à un vert)

Alors un grand MERCI de penser aux jeunes générations d'ABORD.

merci et cordialement