Voilà deux ans et demi que le Conseil national et le Conseil des États bataillent sur la réforme de l’AVS et de la prévoyance professionnelle. Ils se sont arc-boutés sur leurs positions respectives, au point qu’une conférence de conciliation des deux Chambres a été nécessaire en mars.

Cela pour une question à première vue insignifiante, à savoir si les futurs retraités recevraient ou non un supplément de rente AVS mensuel de 70 francs. Les révisions complètes de l’AVS et du 2e pilier ont finalement été adoptées en mars de cette année par une très faible majorité au Parlement. Le camp centre-gauche (PS, Verts, PDC et PBD), a rassemblé l’exacte majorité de 101 voix au Conseil national, requise pour le relèvement des rentes. Les deux représentants de la Lega et les sept Vert’libéraux ont fini par faire pencher la balance, les derniers approuvant la réforme à contrecœur, persuadés qu’augmenter les rentes n’était pas la bonne solution. Les léguistes, quant à eux, se sont réclamés au sein de la fraction UDC du programme socio-politique de leur mouvement, qui veut une extension de l’AVS.

Le ministre des Affaires sociales Alain Berset (PS) a maintenant l’opportunité, comme conseiller fédéral, d’entrer dans l’histoire comme l’artisan de la première réforme de l’AVS depuis les années 90, dotant aussi le 2e pilier d’une base plus solide en baissant le taux de conversion, déterminant pour le calcul des rentes. En 2010, le peuple a déjà refusé à 72 % d’abaisser le taux de conversion. Berset pense qu’une réforme globale et simultanée des deux piliers a plus de chance d’aboutir. Mais tout reste à jouer pour le conseiller fédéral fribourgeois (PS). Le 24 septembre, peuple et cantons se prononceront sur la hausse de la TVA, en lien avec le projet des retraites. Si le peuple refuse le financement complémentaire de l’AVS, il rejettera également la révision des 1er et 2e piliers.

Mise à l’épreuve historique pour l’AVS

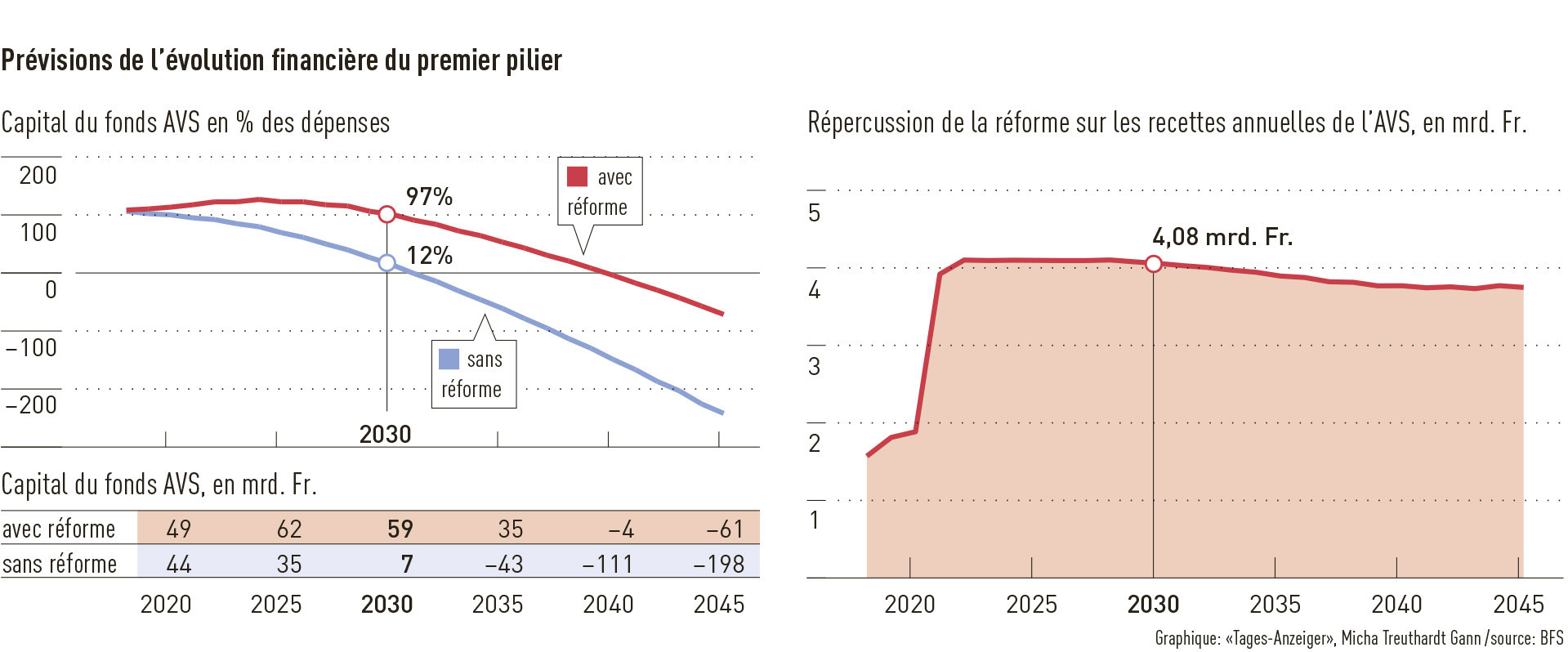

Le besoin de réformer les assurances sociales ne fait aucun doute. Les partis sont unanimes. L’ancienne conseillère fédérale Ruth Dreifuss (PS) a fait passer la dernière révision de l’AVS devant le peuple, en 1995. Depuis, le nombre des retraités et l’espérance de vie ont continué d’augmenter. l’AVS, l’institution sociale la plus importante en Suisse, est mise à rude épreuve. Les baby-boomers partiront à la retraite ces 15 prochaines années. Lors de l’introduction de l’AVS en 1948, il y avait 6,5 actifs environ pour un retraité. Aujourd’hui, on ne compte plus que 3,4 actifs pour un retraité et dans 20 ans, le rapport sera de 2 pour 1. Dès le début de la prochaine décennie, l’AVS enregistrera chaque année des déficits qui se chiffreront par milliards et son capital sera épuisé d’ici à 2030, si un financement supplémentaire n’est pas mis en place ou si des mesures d’économie ne sont pas adoptées.

La présente réforme joue sur les deux tableaux. L’âge de la retraite pour les femmes sera harmonisé avec celui des hommes et porté à 65 ans. Dans le même temps, l’AVS recevra des recettes complémentaires annuelles de près de deux milliards de francs. Dans le deuxième pilier, les prestations de rentes seront ajustées à la croissance de l’espérance de vie, via une baisse du taux de conversion, déterminant pour le montant des rentes. Cela aboutira à une diminution des rentes de 12 %. Le Parlement a toutefois tiré des enseignements de l’échec de la votation sur le taux de conversion et décidé d’adopter des mesures compensatoires. C’est autour de ce rééquilibrage des rentes que s’affrontent le centre-gauche et le centre-droit. La majorité du Conseil national (PLR, pvl et UDC) souhaite compenser intégralement les pertes de rentes du 2e pilier par des cotisations d’épargne plus élevées. L’alliance centre-droit a fini par obtenir que les futurs retraités reçoivent un supplément AVS mensuel de 70 francs et les couples de retraités une rente maximale plus élevée.

Majorité serrée

Une très mince majorité parlementaire n’est pas un bon point de départ pour convaincre le peuple d’adopter la réforme des retraites. L’alliance plutôt inhabituelle du PDC, du PS et des syndicats argumente qu’il s’agit d’un modèle équilibré, qui permet de maintenir le niveau des rentes et, en même temps, d’assurer le financement des systèmes sociaux jusqu’en 2030. Le PLR, l’UDC, l’Union patronale suisse et l’Union suisse des arts et métiers considèrent en revanche l’augmentation des rentes AVS comme irresponsable au regard de l’évolution démographique. Ce sont les générations futures qui paieront l’addition. L’augmentation des rentes annulerait tout simplement les économies obtenues par le relèvement de l’âge de la retraite pour les femmes. Qui plus est, les opposants veulent tirer parti du fait que les actuels bénéficiaires de rentes ne recevront rien en cas d’augmentation des rentes, brandissant la menace d’une société à deux vitesses, avec d’un côté les rentiers de demain, mieux servis, et de l’autre, les rentiers d’aujourd’hui.

Même au sein de la gauche, la réforme des retraites ne fait pas l’unanimité. En Suisse romande notamment, les syndicats refusent de relever l’âge de la retraite pour les femmes. Certaines femmes syndicalistes réclament même une augmentation de rente substantielle pour les femmes, pour compenser leur retard salarial sur le marché du travail. Les leaders du PS et de l’Union syndicale suisse (USS) veulent convaincre leur base en arguant que la gauche aurait, pour la première fois depuis des décennies, contraint les partis bourgeois à relever substantiellement les rentes AVS.

Réforme en bonne voie

La réforme a quand même toutes les chances de passer. Le PLR, l’UDC et les associations économiques se regrouperont peut-être en un puissant comité d’opposants. Mais de nombreux parlementaires du PLR auraient de la difficulté à recommander le non. Si la réforme échoue, il sera compliqué, vu le durcissement des positions, d’adopter rapidement les mesures nécessaires pour éviter que l’AVS ne se retrouve en déficit. De plus, l’Union suisse des arts et métiers ne peut pas réellement s’opposer au projet, puisque certains de ses membres tels que les organisations interprofessionnelles Gastrosuisse et Hotelleriesuisse le soutiennent. Côté patronal, les associations romandes sont pour la réforme. Quant à l’UDC, on ne sait pas encore si elle s’opposera frontalement au projet ou non. Sur les retraites, ses électeurs sont souvent plus proches de la gauche que leur parti, strictement en faveur des mesures d’assainissement. La base de l’UDC a ainsi massivement rejeté la baisse du taux de conversion lors de la votation de 2010.

L’UDC s’allie néanmoins aujourd’hui au PLR pour défendre au Parlement un projet voulant non seulement relever l’âge de la retraite pour les femmes, mais à augmenter progressivement l’âge du départ en retraite jusqu’à 67 ans. En cas d’échec, l’UDC et le PLR tenteront d’assainir les institutions sociales par étapes, d’abord via une hausse de l’âge de la retraite pour les femmes et une légère augmentation de la TVA. Dans un deuxième temps, le taux de conversion devrait être abaissé grâce à des mesures compensatoires dans le 2e pilier. Enfin, la droite tentera d’imposer un relèvement de l’âge de la retraite à 67 ans.

Stratégie orchestrée en petit comité

Si le peuple et les cantons se prononcent favorablement, les instigateurs de la réforme auront la confirmation qu’une majorité est possible si les économies s’accompagnent de compensations sociales, telles que le bonus AVS de 70 francs et le relèvement du plafond pour les couples de retraités. Urs Schwaller (PDC, FR), Christine Egerszegi (UDC, AG), Verena Diener (pvl, ZH) et Paul Rechsteiner (PS, SG) sont les artisans de cette stratégie au sein de la commission sociale du Conseil des États. L’alliance centre-gauche a soumis ce compromis sur les rentes à la Chambre basse en septembre 2015, peu avant les élections parlementaires. Trois des quatre architectes de la réforme ne se sont pas représentés aux élections d’octobre 2015. Seul le président de l’Union syndicale suisse, Paul Rechsteiner, a conservé ses fonctions, ce qui n’a pas simplifié les débats au Conseil national.

La Chambre haute a pris comme une provocation le fait que quatre députés aux Conseil des États aient concocté une réforme qui, selon eux, représentait déjà un compromis définitif. Le Conseil national, qui a pris un virage à droite aux élections d’octobre 2015, ne veut pas se retrouver devant le fait accompli en ce qui concerne l’une des principales réformes de la décennie écoulée.

Markus Brotschi est correspondant parlementaire pour le «Bund» et le «Tages-Anzeiger».

Principales nouveautés de la prévoyance vieillesse 2020

- À partir de 2018, l’âge de la retraite pour les femmes sera relevé de trois mois tous les ans. Dès 2021, les femmes aussi devront avoir atteint l’âge de 65 ans pour recevoir une rente non réduite..

- L’âge de la retraite sera flexible. L’âge de référence est de 65 ans – les assurés ont alors droit à une rente de vieillesse dans le premier et le deuxième piliers sans subir de réduction. Il est dès lors possible de continuer à travailler au-delà de l’âge de la retraite de 65 ans et de bénéficier, avec les cotisations AVS, d’une rente de vieillesse plus élevée jusqu’à concurrence de la rente maximale. Des lacunes de cotisation peuvent également être comblées dans l’AVS, ce qui n’était pas possible auparavant.

- L’AVS reçoit des fonds supplémentaires: à compter de 2018, 0,3 point de TVA seront transférés au fonds AVS. Il n’est pas nécessaire d’augmenter la TVA pour cela, puisqu’il s’agit de recettes fiscales affectées jusqu’à présent au financement de l’assurance invalidité. En 2021, la TVA sera de nouveau relevée de 0,3 point de pourcentage pour renflouer l’AVS.

- Ceux qui prendront leur retraite à partir de 2019 recevront un bonus AVS de 70 francs. Avec ce supplément, la rente AVS maximale sera rehaussée de 2350 à 2420 francs. Les couples mariés pourront bénéficier d’une augmentation de jusqu’à 226 francs par mois. Cela parce que pour les couples mariés, le plafond sera relevé à 155 % de la rente vieillesse maximale. Le relèvement des rentes a pour fonction de compenser une partie des pertes dans le deuxième pilier.

- Le relèvement des rentes AVS sera également financé par une hausse des cotisations sur les salaires de 0,3 point de pourcentage, répartie à parts égales entre l’employé et le patron. Mais ce financement ne suffira que jusqu’en 2030.

- Dans la prévoyance professionnelle obligatoire, le taux de conversion sera progressivement abaissé de 6,8 % à 6 % à compter de 2019. Cela signifie qu’une rente calculée sur un avoir de vieillesse de 100 000 francs passera de 6800 à 6000 francs par an. Néanmoins, les pertes seront partiellement compensées par un abaissement de la déduction de coordination: les futures cotisations de caisse de pensions seront calculées sur des parts salariales plus élevées. Le capital constitué sera par conséquent plus important.

- De plus, une génération de transition (sur 20 ans) recevra une garantie de rente. Tous ceux qui sont âgés d’au moins 45 ans au moment de l’entrée en vigueur de la réforme se verront allouer, dans le cadre de la prévoyance professionnelle obligatoire, une rente avec un taux de conversion de 6,8 %. 85 % des assurés ont une caisse de pensions à prestations surobligatoires, c’est pourquoi seule une minorité bénéficie de cette garantie de rente.

Ce que la réforme apporte aux Suisses de l’étranger

Les Suisses de l’étranger assurés à l’AVS profiteront également de l’augmentation des rentes de 70 francs et du relèvement du plafond pour les couples mariés retraités. Certains changements au niveau des cotisations de l’AVS auront également des retombées sur les Suisses de l’étranger:

- Les enfants de moins de cinq ans qui accompagnent leurs parents à l’étranger et ceux qui sont nés à l’étranger ne peuvent plus adhérer à l’assurance facultative. Ils peuvent désormais, en revanche, tenir compte de la période de préassurance de l’un ou l’autre de leurs parents au moment où ils sont tenus eux-mêmes de cotiser (en tant qu’actif après 17 ans révolus et en tant qu’inactif après 20 ans révolus). Jusqu’à ce moment-là, les enfants ne subissent aucun désavantage sur la foi des nouvelles dispositions, car ils ont droit, le cas échéant, à des mesures de réadaptation de l’AI, en vertu de la loi fédérale sur l’assurance invalidité (LAI).

- Les membres de la famille non actifs de personnes qui travaillent au service de la Confédération à l’étranger et qui bénéficient de privilèges et immunités (par exemple diplomates) sont désormais automatiquement assurés.

- Les travailleurs qui effectuent une mission à l’étranger pour un employeur établi en Suisse doivent désormais avoir cotisé trois ans en Suisse au lieu de cinq.

- Les conjoints sans activité lucrative qui accompagnent le travailleur à l’étranger, assuré à l’AVS, doivent désormais continuer à être assurés et présenter trois années de cotisation antérieures (jusqu’à présent assurance d’adhésion sans durée d’assurance préalable); les conjoints sont désormais traités sur un même pied d’égalité, empêchant ainsi que des personnes sans lien suffisant avec la Suisse ne puissent être assurées à l’AVS.

- Les collaborateurs qui travaillent au service d’organisations humanitaires privées, subventionnées par la Confédération, dans un État non lié par la convention ne sont plus assurés à titre obligatoire. Ils peuvent continuer à être assurés s’ils prouvent avoir cotisé trois ans en Suisse.

En règle générale, l’assurance à l’AVS demeure facultative pour les Suisses de l’étranger. S’ils souhaitent continuer à être couverts par l’AVS, les Suisses de l’étranger doivent pouvoir justifier, au moment de leur départ de Suisse, d’une assurance préalable sur au moins cinq ans sans interruption. En cas de maintien de l’assurance, par exemple si la personne assurée travaille à l’étranger pour un employeur suisse, la durée d’assurance préalable est désormais réduite à trois ans. Il n’est pas nécessaire d’avoir versé des cotisations pendant la durée d’assurance préalable. L’assujettissement est néanmoins requis. Les personnes résidant dans un pays de l’UE ou de l’AELE ne peuvent pas être assurées auprès de l’AVS.

Rien ne change spécifiquement pour les Suisses de l’étranger dans le 2e pilier. Les changements sont les mêmes que pour les personnes vivant en Suisse et au bénéfice d’une prévoyance professionnelle. Le principe selon lequel le 2e pilier ne peut assurer qu’un revenu lui-même assuré à l’AVS reste d’application. Les Suisses de l’étranger ne peuvent continuer à être assurés au 2e pilier que s’ils restent affiliés à l’AVS ou sont affiliés à l’AVS facultative. Cela étant, ils peuvent soit maintenir leur assurance auprès de leur caisse de pensions actuelle, si celle-ci leur en donne la possibilité, soit continuer d’être assurés par l’institution supplétive LPP. Mais ils ne peuvent pas s’affilier au 2e pilier après un certain temps à l’étranger, s’ils ne l’étaient pas auparavant en Suisse.

![[Translate to Français:]](/fileadmin/_processed_/3/7/csm_max-spring-3-cartoons-de_3c29839370.png)

Commentaires

Commentaires :

Ich empfine dies empoerend und beschaehmend, der groessere Teil der im Ausland wohnenden AHV Bezueger waren ehemalige Gastarbeiter und haben die AHV verdient mit ihrer Arbeitsleistung haben sie nicht auch zuletzt auch ihren Teil zum Wohlstand fuer die Schweiz beigetragen und auch Steuern bezahlt.

Und Schweizer die Auswandern aus welchen Gruenden immer haben das Anrecht zu leben wo es ihnen passt, viele dieser wuerden wenn sie in die Schweiz zurueck kehren sogar noch Ergaenzungsleistungen beantragen muessen da man ja in der lieben Schweiz heutzutage nur mit der AHV allein nicht existieren kann.

Meine Antwort, gebt der FDP und SVP an den naechsten Abstimmungen die Quittung fuer ihre Haltung.

Had I not put my money into a Savings account long time ago,

my situation would have turned out much different and perhaps not to my advantage. I give thanks to the Most High and Merciful for keeping an eye on me for 77 plus years.

A bon entendeur

Zur Information: Ich bin Mitglied des ASIP-Redaktionsteams auf dringendereform.ch

Travail = revenu devient de plus en plus fausse. Le temps est bientôt là où cela sera complétement faux. Si l'on persiste dans cette direction, on va souffrir.

Un humain faisant un certain travail contribue à la communauté par l'impôt. (tendance à la baisse)

Une machine, elle ne le fait pas, vu qu'elle ne paie pas d'impôt.

(Tendance à la hausse)

C'est vrai que son AVS coûte moins cher pour une machine ou une usine. (quoique pas toujours, demandez donc le prix du démantèlement d'une usine nucléaire à un vert)

Alors un grand MERCI de penser aux jeunes générations d'ABORD.

merci et cordialement